stuzza (49)

Überweisung

Allgemein (Charakteristika)

Beauftragung von Überweisungen für Konsumenten

Elektronische Beauftragung über Online-Banking :

Überweisungen werden durch die Eingabe der IBAN und des BIC im Online-Banking-System beauftragt. Die IBAN des Empfängers sowie den BIC der Bank finden Sie auf Rechnungen.

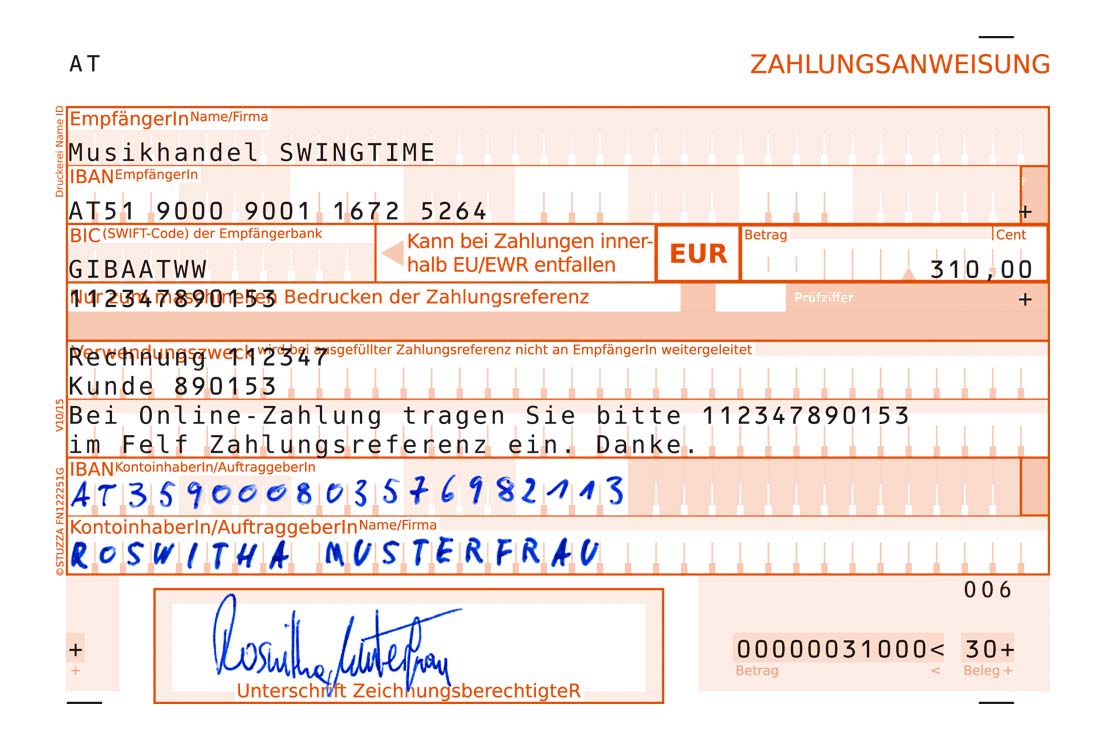

Beleghafte Beauftragung mittels Zahlungsanweisung:

Überweisungen können außerdem mittels Zahlungsanweisungen beauftragt werden. Bei vorbedruckten Zahlungsanweisungen ist lediglich die eigene IBAN anzugeben. Diese finden Sie auf Ihrer Bankkarte, Online Banking oder auf ihrem Kontoauszug. Immer mehr Banken und Unternehmen bieten darüber hinaus die Möglichkeit an, Zahlungen mittels QR Code zu beauftragen.

Für SEPA Überweisungen ist folgendes zu beachten:

- Überweisungen werden mit IBAN/BIC beauftragt.

- Die IBAN und der BIC des Empfängers stehen auf der Rechnung.

- Es ist zu beachten, dass IBAN und BIC NICHT selbst berechnet werden können.

- Die Zahlungsanweisung ist verpflichtend zu verwenden.

Alte Belege mit Kontonummer/BLZ werden nicht mehr entgegen genommen. - Es wird entweder der Verwendungszweck (140 Zeichen) oder die Zahlungsreferenz (35 Zeichen) übermittelt.

SEPA

SEPA steht für Single Euro Payment Area und bezeichnet die Schaffung eines einheitlichen Zahlungsverkehrsraumes. Das SEPA Projekt wird von der Europäischen Kommission, der Europäischen Zentralbank und dem Europäischen Rat für Zahlungsverkehr (EPC = European Payment Council) getragen. Von der Vereinheitlichung profitieren sowohl Unternehmen, als auch Konsumenten. Somit wurde ein europaweiter Zahlungsverkehrssektor geschaffen, der das Wirtschaftswachstum und die Stärke Europas fördert. Um dies zu erreichen muss eine einheitliche Infrastruktur für alle EURO-Zahlungen geschaffen werden, die in immer stärkerem Ausmaß vollkommen elektronisch abgewickelt werden sollen.

Konkret bedeutet das, dass Unternehmer und Konsumenten nun Transaktionen in EURO innerhalb der SEPA-Länder

- über ein einziges Konto

- unter Verwendung einheitlicher Zahlungsinstrumente

- so einfach und sicher

wie heute auf nationaler Ebene vornehmen können.

Somit verschwinden für Bankkunden mit der Verwirklichung des SEPA-Raums die Unterschiede zwischen nationalen und grenzüberschreitenden Zahlungen.

Derzeit beteiligen sich 34 Länder an diesem Projekt und zwar alle Länder der EU 28 sowie Island, Liechtenstein, Monaco, San Marino, Norwegen und die Schweiz.

Die Schwerpunkte dieser Initiative lassen sich wie folgt zusammenfassen:

- Standardisierung des Rechtsbereiches

Juli 2009: gemeinsamer Rechtsrahmen (Richtlinie für Zahlungsdienstleistungen 2007/64/EG, englisch: Payment Service Directive, PSD) für Transaktionen in Europa und Umsetzung in Österreich durch das nationale Zahlungsdienstegesetz (ZaDiG).

November 2009: Gleichpreisstellung von nationalen und grenzüberschreitenden Überweisungen und Lastschriften.

März 2012: Festlegung des Endtermin für die Migration auf die SEPA Verfahren. - Festlegung von operativen Standards

zur Erleichterung von grenzüberschreitenden und nationalen Zahlungen wurden gemeinsame Standards, Prozesse und Datenformate (XML) festgelegt. - Schrittweise Ablösung der nationalen Verfahren

seit dem Jahr 2014 werden die nationalen Zahlungsverkehrsverfahren auf SEPA-Zahlungsverkehrsprodukte migriert.

Zahlungsverkehr

Zahlungsverkehr Allgemein

Nach der Einführung des Euro-Bargeldes im Jahre 2002 soll nun auch der bargeldlose Zahlungsverkehr in Europa vereinheitlicht werden. Alle Zahlungen sollen wie inländische Zahlungen behandelt werden.

Um den unbaren Zahlungsverkehr abzuwickeln, bedarf es entsprechender Regeln, Formate und Systeme. Diese Rahmenbedingungen sind bisher von Land zu Land unterschiedlich. Aus diesem Grund ist eine Vereinheitlichung im Eurozahlungsverkehrsraum notwendig. Damit alle Marktteilnehmer die identischen SEPA Formate für Überweisungen, Lastschriften und Kartenzahlungen verwenden können, ist es erforderlich, dass alle auf europäischer Ebene festgelegten Standards/Normen in Österreich umgesetzt werden.

In diesem Zusammenhang gibt es mehrere Themen, welche auf dieser Seite fachlich sowie technisch näher betrachtet werden. Darunter zählen:

Wichtige Fakten im Zahlungsverkehr

- Die SEPA Migration ist abgeschlossen (Umstellung auf SEPA Credit Transfer/SEPA Core Direct Debit)

- Austausch der Zahlungsbelege auf Zahlungsanweisungen.

- Umstellung von Kontonummer/BLZ auf IBAN/BIC. In Österreich können jedenfalls seit dem Februar 2014 Zahlungen mit „IBAN Only“ beauftragt werden (nur österreichweit), ab 2016 kann es auch europaweit verwendet werden.

Im Rahmen von SEPA müssen Firmen ihren Zahlungsverkehr auf XML umstellen.

Tools

QR-Code Generator

Der QR-Code (englisch Quick Response, „schnelle Antwort“, als Markenbegriff „QR Code“) ist ein zweidimensionaler Code - ähnlich dem handelsüblichen Barcode. Dieser kann nun zur Initiierung von Zahlungsaufträgen verwendet werden. Umfassende Informationen dazu finden sie entweder folder im Downloadbereich oder hier.

XML Checker

Zusammen mit der Firma GEFEG hat die PSA die Möglichkeit geschaffen, XML Dateien – wie sie die österreichischen Kreditinstitute von Seiten ihrer Kunden fordern – auf ihre grundsätzliche Richtigkeit hin zu prüfen.

Dabei werden nicht nur rein syntaktische Prüfungen vorgenommen, sondern auch die für die Applikationen notwendigen Abhängigkeiten, Erfordernisse und Restriktionen berücksichtigt.

Dies soll helfen, die nachfolgend notwendigen Tests mit den Kreditinstituten durch weitestgehend standardkonforme Dateien zu erleichtern und zu beschleunigen.

Achtung, wichtige Benutzungshinweise:

- Registrierung mit Benutzername und Passwort zum Hochladen und Prüfen

- Der persönliche Bereich ist nur für Sie sichtbar

- Dateigröße kleiner als 20 kB.

IBAN Check

Die IBAN besteht aus dem ISO-Länderkennzeichen, einer zweistelligen Prüfziffer, sowie Bankinformationen und der Kontonummer. In Abhängigkeit von länderspezifischen Gegebenheiten kann die IBAN bis zu 34 Stellen umfassen. In Österreich ist sie 20 Stellen lang.

Mit dem Check-Script können sie die formale Richtigkeit einer IBAN überprüfen.

Zahlungsreferenzen

Um möglichst viele Informationen auf einer Zahlungsanweisung im Verwendungszweck weitergeben zu können, wurden spezielle Strukturierungen erarbeitet.

Bei Finanzamts-/Postbarzahlungzahlungen bzw. EACT ist eine standardisierte Zahlungsreferenz erforderlich. Es gilt bei unstrukturierten Verwendungszweck 140 Zeichen bei strukturierter Zahlungsreferenz 35 Zeichen.

Da eine gemeinsame Weiterleitung der Zahlungsreferenz (ehem. Kundendatenfeld) und des Verwendungszwecks (eine Zeile mit max. 140 Stellen, Zeilenumbrüche sind nicht zugelassen) nicht mehr möglich ist, werden für spezielle Fälle folgende Strukturen festgelegt:

- Finanzamt-Zahlung

So füllen sie Ihre Steuerüberweisung richtig aus.

Besondere Regeln für den Verwendungszweck bei Steuerzahlungen finden Sie pdf hier (431 KB) . - Postbar-Zahlung

So senden Sie Geld mittels Post-Service an einen Empfänger ohne Konto.

Besondere Regeln für den Verwendungszweck bei Postbarzahlungen finden Sie pdf hier (467 KB) . - EACT

Möglichkeit zur Strukturierung von Rechnungsinformation.

Struktur für den Verwendungszweck bei EACT finden Sie pdf hier (770 KB) .

Unsere Services

Die Firma PSA hat es sich zum Ziel gemacht, das Wissen rund um das Thema Zahlungsverkehr in Österreich an die entsprechende Zielgruppe weiterzugeben.

Der Zahlungsverkehr besteht aus einer Vielzahl von standardisierten Verfahren. PSA stellt dafür einige Hilfsmittel zur Verfügung:

- IBAN Checker

- QR-Code Generator

- XML Checker

- Zahlungsreferenzen(Finanzamtszahlung, Postbar, EACT)

- und vieles mehr

Diese finden sie unter dem Menüpunkt „Tools“.

Die wichtigsten Projekte

SEPA Migration

SEPA steht für den einheitlichen EURO Zahlungsverkehrsraum und zielt auf eine Nutzung gleicher Verfahren und Standards im EURO-Zahlungsverkehr ab. Alle Zahlungen innerhalb von SEPA sollen wie inländische Zahlungen behandelt werden. Zusätzlich soll für alle Marktteilnehmer identische SEPA Formate für Überweisungen/

Lastschriften/Kartenzahlungen umgesetzt werden.

Mit Februar 2014 wurden alle nationalen Überweisungs- und Lastschriftverfahren durch die neuen SEPA Verfahren ersetzt. Die Verordnung sieht als eindeutige Kontokennung die IBAN (International Bank Account Number) sowie den BIC (Business Identifier Code) vor.

eps

Der eps-payment Standard ist eine offene, normierte XML Schnittstelle zwischen Händlern/E-Government und Kreditinstituten zur Durchführung unwiderruflicher Online Zahlungen. Die darauf aufsetzende eps Online-Überweisung ist eine einfache und sichere Bezahlmethode der österreichischen Banken für Einkäufe im Internet

MBS

MBS (Multi Bank Standard) ist ein Bankstandard für Electronic Banking, welcher primär für kommerzielle Bankkunden eingerichtet wurde, welche Kontoverbindungen bei mehreren österreichischen Banken halten. Dies ermöglicht somit die Überweisungsdaten direkt aus dem FIBU-System des jeweiligen Unternehmens zu übernehmen (Import/Export)

Zahlungsverkehrsvordrucke

Einheitliche Zahlungsverkehrsvordrucke waren der Anlass der Gründung der STUZZA im Jahre 1991. Seit diesem Zeitpunkt wurden die Belege immer wieder den aktuellen Anforderungen angepasst. Der gegenwärtige Beleg heißt ZAHLUNGSANWEISUNG und ist für Euro-Zahlungen in den einheitlichen europäischen Zahlungsverkehrsraum zu verwenden.

Technische Formate

Die Ursprünge der Normierung einheitlicher Datenträgerformate liegen vor der Gründung der STUZZA. Damit über alle Kreditinstitute hinweg einheitliche Verfahren eingesetzt werden können, werden in der STUZZA Datenträgerformate laufend den Anforderungen angepasst. Zwischenzeitlich wurde EDIFACT durch XML abgelöst und die aktuellen Formatbeschreibungen in XML sind im Downloadbereich zu finden.

Vorstellung STUZZA

Die Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr GmbH, kurz STUZZA, ist seit 1991 Kooperationsplattform der größten österreichischen Kreditinstitute, sowie der Nationalbank.

Als Drehscheibe in der Weiterentwicklung des Zahlungsverkehrs erreicht die STUZZA Kostenreduktion und Serviceverbesserungen mittels Standardisierung und dem Einsatz neuer Methoden.

STUZZA steht für komplette Lösungen. Rechtliche Aspekte und Wirtschaftlichkeit bestimmen ebenso unser Handeln wie Organisation, technische Detailspezifikationen und Prototyping. Schließlich zählt es zu unserer Unternehmensphilosophie, für alle Fragen im Zahlungsverkehr, die richtigen Antworten parat zu haben. Wir entwickeln harmonisierte Systeme, die den Zahlungsverkehr im Fluss halten.

Die STUZZA ist der Dienstleister für die Finanzwelt im Bereich des österreichischen Zahlungsverkehrs.

Eine weitere wesentliche Aufgabe besteht darin, dass Wissen des Zahlungsverkehrs in Österreich in Form von Beratungen an Banken und Firmen weiterzugeben. Damit kann sichergestellt werden, dass unter anderem die gesetzlichen Vorgaben bzw. die Vereinbarungen, welche auf europäische Ebene getroffen wurden, auf die Anforderungen des österreichischen Marktes umgelegt bzw. angepasst werden.

Sollten Sie weitere Fragen zu Beratungen haben, können Sie uns gerne kontaktieren.